您现在的位置是: 首页 > 网络营销 > 正文

宠物赛道创业必看:一文看懂宠物用品的全球宠物市场趋势、宠物智能用品机会及各自挖掘细分优势!

发布时间:2024-09-23 15:33:12 编辑:admin 浏览:10501

篇1:宠物行业宏观研究(包含国内和国外市场)

一、全球宠物市场整体概况

全球宠物市场,整体保持高增长态势。

根据咨询机构 Common Thread 数据显示,2022 年,全球宠物市场消费规模为 2610 亿美元,同比增长 12.5%。2022 至 2027 年, 全球宠物行业的年均复合增长率预计为 6%,2027 年将达到 3500 亿美元的规模。

美国作为全球最成熟的宠物市场,在宠物食品和宠物用品方面领跑全球市场。中国作为快速发展的宠物大国, 宠物食品消费额排名全球第三,宠物用品消费额排名全球第二。

二、全球宠物行业发展特点

当前,全球宠物行业发展呈现三方面突出特点:一是“它 经济”势不可挡,全球宠物行业保持高增长态势;二是全球宠 物猫犬数量呈上涨趋势,各国宠物渗透率差异较大;三是电商 平台等线上消费渠道蓬勃发展,助力全球宠物食品及用品市场 规模增长。

1、“它经济”势不可挡,全球宠物行业保持高增长态势

2022 年,全球宠物市场消费中,宠物食品和宠物用品的占比最大,零售规模已从2017年的1112亿美元增长到2022年的 1687 亿美元。

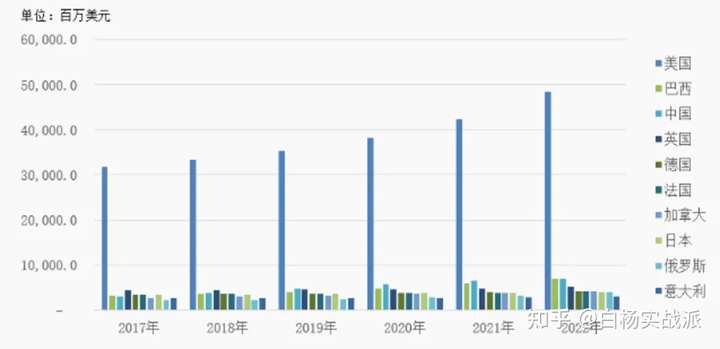

从宠物食品来看,2022 年,全球宠物食品零售额达到 1216 亿美元。宠物食品零售额全球排名前十的国家分别为:美国、 巴西、中国、英国、德国、法国、加拿大、日本、俄罗斯、意大利。目前,美国是全球最大的宠物消费市场,英国、德国、 法国、日本等传统发达国家以及中国、巴西等新兴市场国家也是全球重要的宠物消费市场。

2022 年,美国宠物食品零售额超过483亿美元,与上年同期相比增长14.0%。中国的宠物食品零售额也呈较快增长态势,2022年达69.8亿美元,排名全球第三位,相较 2017 年的 29.9 亿美元增长 133.4%,在全球宠物食品市场的占比从 2017 年的 3.7%增长到 2022 年的 5.7%。预计 2023 年中国宠物食品市场将以10%以上的增速增长,整体零售额将突破 75 亿美元。

图1:2022年全球宠物食品零售额排名TOP10的国家(百万美元)*非美元货币按 2023 年固定汇率换算数据来源:中国宠物行业发展指数报告(2023)

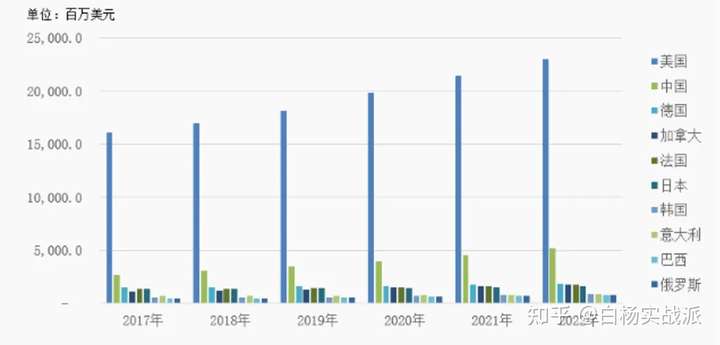

在宠物用品方面,2022 年,全球宠物用品零售额达到 470 亿美元。宠物用品零售额全球排名前十的国家分别为:美国、 中国、德国、加拿大、法国、日本、韩国、意大利、巴西、俄 罗斯。

图2:2022年全球宠物用品零售额排名TOP10的国家(百万美元)

*非美元货币按 2023 年固定汇率换算

数据来源:中国宠物行业发展指数报告(2023)

2、全球宠物猫犬数量呈上涨趋势,各国宠物渗透率差异较大

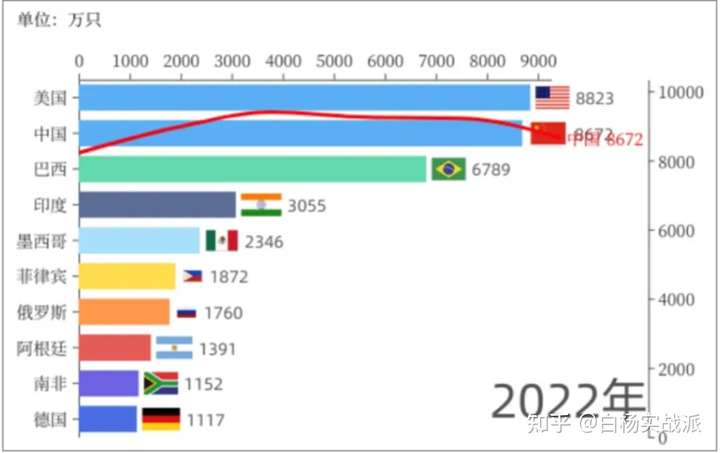

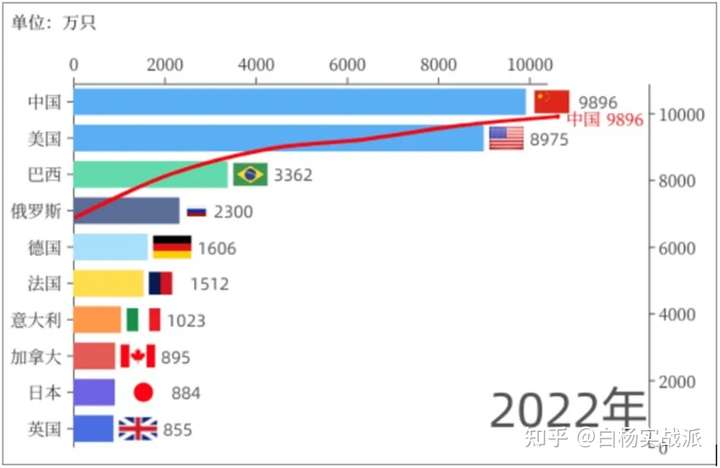

近年来,全球宠物猫、宠物犬的数量均有较大提升。宠物猫数量从 2017 年的 35 亿只增长到 2022 年的 43 亿只;宠物犬 数量从 2017 年的 45 亿只增长到 2022 年的 52 亿只。

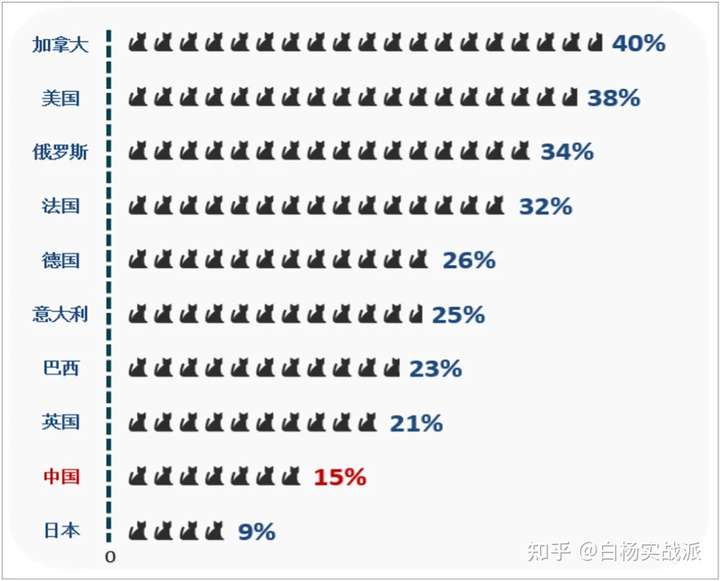

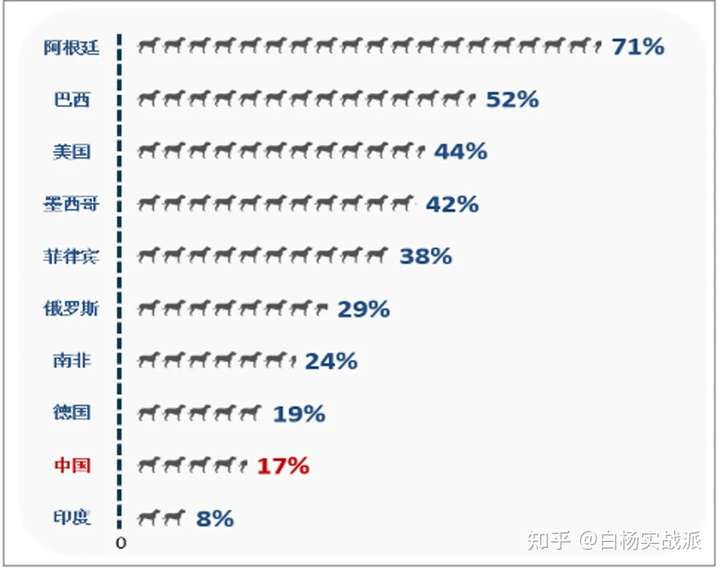

其中,宠 物猫数量全球排名前十的国家为:美国、中国、巴西、印度、 墨西哥、菲律宾、俄罗斯、阿根廷、南非、德国;宠物犬数量全球排名前十的国家为:中国、美国、巴西、俄罗斯、德国、 法国、意大利、加拿大、日本、英国。全球排名前十的国家占全球宠物猫犬总量的 70%。

另外,宠物经济由于其特殊的陪伴及情感属性, 具备一定抗经济周期属性。2008 年全球金融危机后,宠物行业市场规模仍呈现增长趋势。2020 年新冠疫情发生以来,全球经济低迷,但在全球排名前十的国家中,宠物猫犬总量不仅没有下滑,还呈现上升趋势。2022年,全球排名前十国家的养猫家庭平均渗透率约为 26.2%,养犬家庭平均渗透率约为 34.3%。

一个国家的宠物数量、家庭渗透率与其经济发展水平总体呈正相关关系。美国、日本以及欧洲的发达国家经济发展水平较高,宠物数量呈稳步增长趋势,宠物家庭渗透率较高。中国、 南非等新兴市场国家,近年来经济发展水平持续提升,宠物数 量大幅增长,但宠物家庭渗透率相对较低,未来市场发展空间较大。

图 3:2022 年宠物犬数量排名前 10 的国家

数据来源:中国宠物行业发展指数报告(2023)

图4:2022年宠物猫数量排名前10的国家

数据来源:中国宠物行业发展指数报告(2023)

图5:2022年度全球养猫家庭渗透率排名前10国家数据来源:中国宠物行业发展指数报告(2023)

图6:2022年度全球养犬家庭渗透率排名前10国家

数据来源:中国宠物行业发展指数报告(2023)

3、线上消费渠道蓬勃发展,助力全球宠物食品及用品市场规模增长

数字经济的蓬勃发展使得全球电商用户数量激增,在线上购物日益流行的背景下,全球宠物食品用品电商零售规模从2017年的 144 亿美元上升到 2022 年的475 亿美元,年均复合增 长率达到 26.9%。

其中,美国依托成熟的宠物行业生态和电商渠道,在全球 宠物食品用品零售市场占据超50%的份额,排名第一。中国凭借发达的电商体系和成熟的线上消费习惯,贡献了全球宠物食品 用品零售市场 14%的份额,排名第二。新冠疫情后,线上购买宠物食品用品的消费趋势逐渐被宠物主们所接受,线上消费习惯的养成推动宠物行业持续线上化发展。而在线下渠道中,宠物门店连锁化率较低,品牌门店和宠物医院是养宠人群消费的重要渠道,传统商超等其他渠道发展有限。

图7:2017年与2022年全球宠物食品用品零售渠道分布对比数据来源:中国宠物行业发展指数报告(2023)

三、重点市场:美国与中国的市场发展情况

1、中美宠物行业市场规模,整体增速都较快。

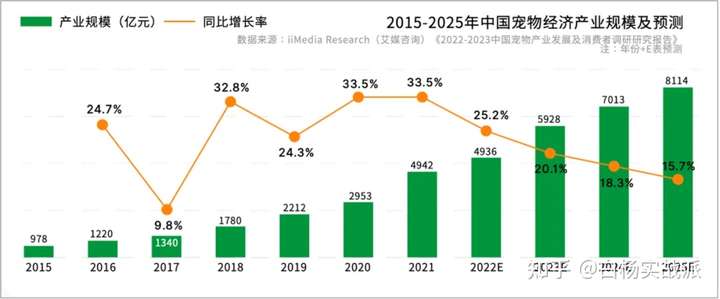

① 国内宠物行业规模发展增速高,普遍高于其他行业,并且高于GDP增速。从宠物行业消费市场规模来看,中国宠物行业消费市场规模在过去十三年间稳步增长,增速逐步放缓。2022年市场规模达 2706 亿元,从 2010-2022 年,13 年间增幅达1832.86%,复合增速达 25.59%。(见图8)

据艾媒咨询公开发表数据显示,2023年中国宠物经济产业规模预计可达5928 亿元,同比增长20.1%。这一增速虽然较前年有所回落,但经过疫情三年沉积,中国宠物行业进入相对稳健的发展状态。

图8:2010 年-2022 年中国宠物市场规模及增速变化

数据来源:中国宠物行业白皮书、statista、重庆西部宠物生命科学研究院整理

图9:2015-2025年中国宠物经济产业规模及预测

数据来源:艾媒咨询《2022-2023中国宠物产业发展及消费者调研研究报告》

② 境外其他区域宠物市场也持续增长。

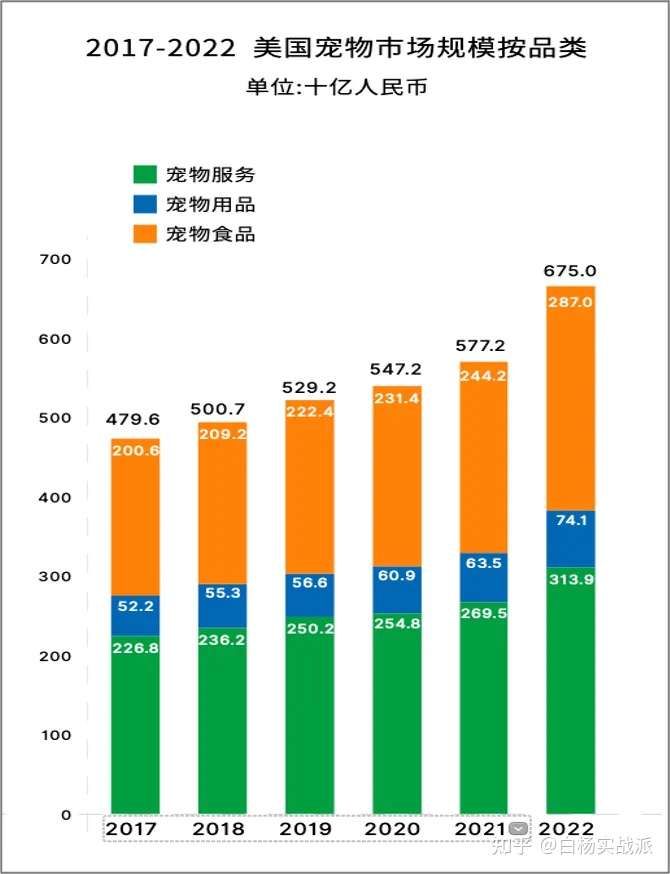

以美国为例,美国宠物市场持续增长,市场规模从2017年时4,796亿人民币增长至2022年的6,750亿人民币,5年期间复合年增长率增速7.1%。(见图10) 分品类看,2022年美国宠物食品市场规模达2,870亿人民币, 为过去5年增长最快的品类。宠物用品市场为增速第二的品类,2022年市场规模达 741亿人民币,个性化、智能化的宠物用品占比不断提升,也带动了整体宠物用品行业的发展。(见图11)

图10:美国宠物市场规模变化图数据来源:【沙利文】2023-2024中国宠物行业绿皮书

图11:美国宠物市场规模变化按品类

数据来源:【沙利文】2023-2024中国宠物行业绿皮书

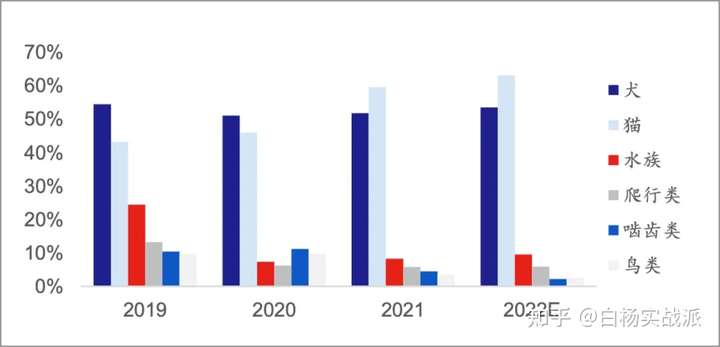

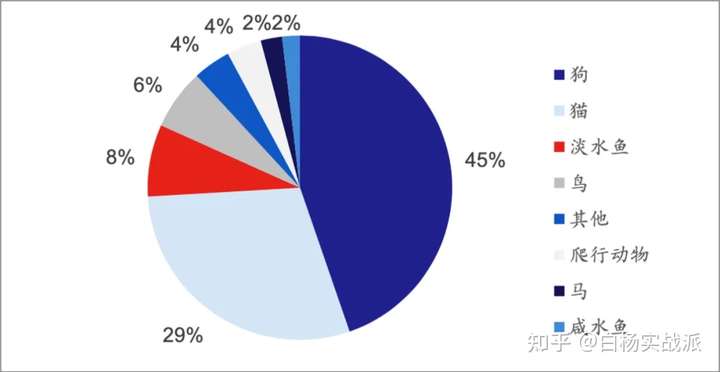

2、中美养宠类型差异化明显,中国猫多,美国狗多。

从饲养宠物的类型来看,与美国等发达国家相比,中国宠物市场呈现出不同宠物养育喜好。相较于美国以养狗为主导,我国近年“宠物猫“的数量增长大于”宠物狗“的数量。

① 中国不断增长的中产阶级和大规模的城市化壮大了饲养宠物的需求。中国城镇饲养的宠物类型以犬猫为主, 2021年,国内猫、狗养宠占比约59.5%和51.7%,占比均超过50%。值得注意的是猫的养宠比例在过去三年成长最多,较2019年的43.1%增加了16.4%,受限于犬类的饲养难度更高,狗的比例下降了2.7%。(图12)

这也与中国城市生活环境密切相关,城市住房面积与环境更适合小体型动物。2021 年,猫已经超过犬,成为饲养最多的宠物类型。

② 对比美国养宠类型,饲养的宠物类型犬多猫少,以犬为主。美国的犬类养宠比例占据绝对优势,为45%,接近一半;第二大品类的猫则占近三成(29%);水族的饲养比例和我国接近,约8%。

图12:2019年-2022年中国养宠类型占比

资料来源:中国宠物行业白皮书,亿欧智库,太平洋证券研究院

图13:2021年美国养宠类型的数量(百万)占比

资料来源:APPA,太平洋证券研究院

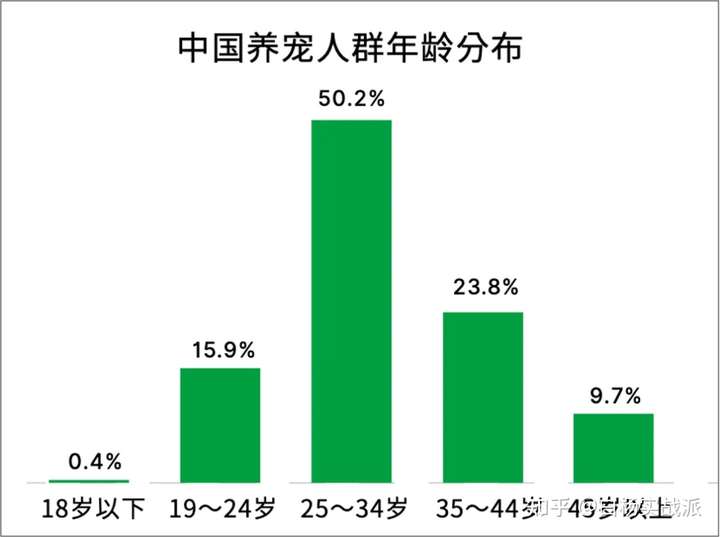

3、中美养宠人群结构变化,年轻人的比例迅速增加。

从养宠人群结构变化来看,无论是国内还是国外,养宠人群中年轻一代的宠物主数量都在迅速增加。

① 根据APPA的一项调研,千禧一代和Z世代在美国的宠物主人中所占比例接近一半,而千禧一代是最大的群体,占当前养宠群体的33%,且此比例在过去几年持续提升。其次是X世代(1965-1980年生)占比25%。婴儿潮一代(1946-1964年生)排在第三位,约占宠物主人群的24%。

②中国,90后成为养宠消费主力群体,占比约 50.2%。由于教育背景、成长环境、生活方式等因素影响,年轻消费群体更易接受科学养宠理念,对宠物情感需求更高,也更愿意为宠物付出。

图14:美国宠物主年龄分布2022

数据来源::【沙利文】2023-2024中国宠物行业绿皮书

图15:中国养宠人群年龄分布 数据来源::【沙利文】2023-2024中国宠物行业绿皮书

4、中美养宠人群,对宠物的态度不同。

① 国外将宠物更多是看作“家庭一员“。美国千禧一代养宠人群愈发重视给予宠物关爱和特殊待遇。他们不仅把宠物视为家庭成员,更将宠物看作是情感的寄托和伴侣。因此,他们愿意用各种方式来表达对宠物的爱和关心,包括购买礼物、为宠物 庆祝生日,甚至与宠物分享美食。

②在中国,仅有5.6%的人群把宠物当作宠物看,而有93.2%的人把宠物当作朋友或亲人看待。有50.1%的单身群体把宠物当作亲人,养宠的态度表现为陪伴需求以缓解孤独感,而47.6%的已婚人士把宠物当作孩子。

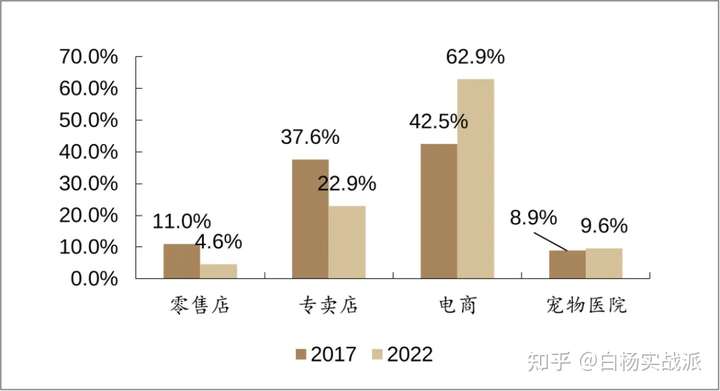

5、线上消费习惯养成,养宠人群线上消费比例也逐步提高。

①国内,网购已成为消费者购买宠物用品的重要渠道,线上购物为主流场景。2022 年我国有 62.9%的宠物主倾向于通过线上电商平台购物,远高于其他渠道的销售额。

② 在美国,调查显示29%的消费者通过线上下结合的方式购买宠物用品。36%的消费者主要通过或只通过线上方式购买宠物用品。2022年美国宠物用品电商销售额同比增长15.7%,是线上增幅最大的品类之一。(数据来源《【维卓】DTC 利基市场产品调查v1》)。

图00:2017-2022年宠物消费渠道结构变化(国内)数据来源:Euromonitor、德邦研究所【德邦证券】

总的来说:一方面,电商平台依托 B2C 和 C2C 的销售模式降低中间商的参与,可为消费者提供更多物美价廉的商品;另一方面,电商平台产品众多,为消费者提供了更多的选择。

6、移动物联网的发展,推动中美宠物企业新媒体传播的与时俱进

社交媒体平台、直播和短视频平台上的宠物相关内容热度持续走高,不断传播养宠文化,推动养宠理念的渗透和潜在养宠人群数量提升。并且改变着企业传播方式的变化。

① 近年来,年轻人对宠物陪伴的需求越来越大。随着宠物受到越来越多的关注和欢迎,各大网络平台上宠物内容创作者数量、宠物相关内容的受欢迎程度都开始快速升高。社交媒体平台、在线内容社区和在线视频平台是目前发布和传播宠物相关内容的主要平台。

以小红书为例,2022年第一季度在该平台上发布了约870万条与宠物相关的笔记。与2020年相比,2021年与宠物话题相关的互动数量同比增长了67.7%。此外,在抖音上发布的与宠物相关的短视频累计数量超过1亿条,而浏览量累计超过6,800亿。由此可见,社交媒体、直播、短视频平台的蓬勃发展,促进了宠物相关内容的创作,扩大了宠物文化在中国的传播,促进了中国宠物家庭饲养率的上升。(数据来源:《灼识咨询-中国宠物行业蓝皮书》)

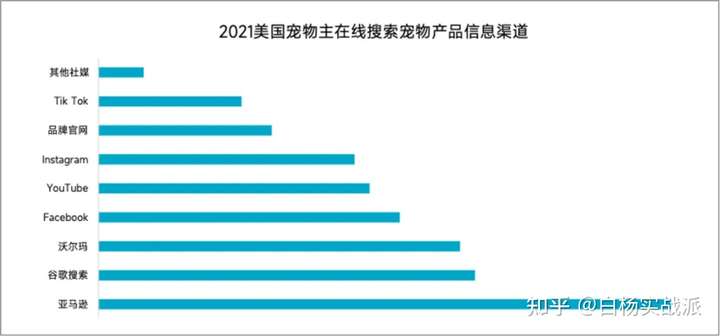

② 美国超七成消费者选择 Amazon 搜索畅销宠物产品,在Facebook、YouTube、Tik Tok等社媒上网红分享宠物日常也深受宠物主关注与喜爱。

总的来说,大数据赋能之下,社交软件和短视频平台成为消费者获取宠物资讯的主流渠道,能更精准地把握消费者喜好。同时,平台的算法会定制化向目标用户推荐适合或更感兴趣的内容,从而有利于企业或品牌的影响与传播。

图00:2021美国宠物主在线搜索宠物产品信息渠道数据来源:《跨境电商宠物品类市场数据报告》

综上所述:

总的说来,对于全球宠物市场而言,中国宠物市场对比其他国家,尤其是欧美国家具有非常明显的区别与特色。

比如中国的宠物猫数量远远大于宠物狗,这和中国的住宅形式以及人们对于宠物的定位需求有很大关系。二是在宠物消费市场中,中国互联网发展,使得线上渠道与线上的新媒体营销明显区别于全球其他国家市场,有明显的区别……

对整体市场宏观层面的认识,可以很好地指导或启示我们的市场竞争决策,或企业发展方向等。

宠物用品特指专门针对 宠物群体所研发、生产和使用的用品。为满足养宠人群对精细化养宠的需求,目前宠物用品生产商已研发生产出多种宠物用品细分产品,涵盖宠物居住、清洁、出行、服饰、玩耍、饮食(喂食喂水器、宠物碗等)等众多宠物生活领域。

宠物用品行业具有以下特征。

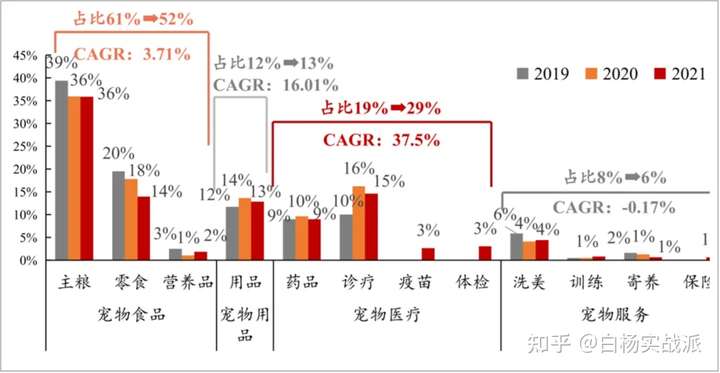

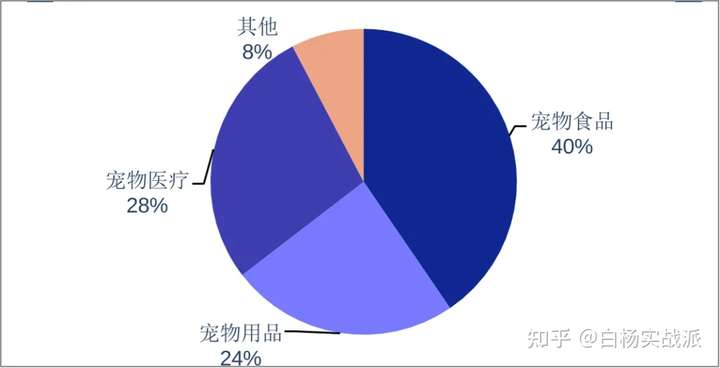

一、无论是我国还是国外(以美国为例),宠物用品是宠物赛道除宠物食品、宠物医疗外的第三大规模的细分赛道。

如图所示,中国宠物用品占宠物消费市场的12%点多;而美国宠物用品占宠物整体行业消费市场的24%。均为宠物行业,除宠物食品、宠物医疗外的第三大消费市场!

图18:中国宠物市场细分市场情况

数据来源:《2021宠物行业白皮书》、《浙商证券2024年商贸零售行业投资策略》

图19:2021美国宠物行业细分市场占比情况

数据来源:APPA、安信证券研究中心

二、宠物行业细分市场“宠物用品“赛道,市场规模同比增速明显。

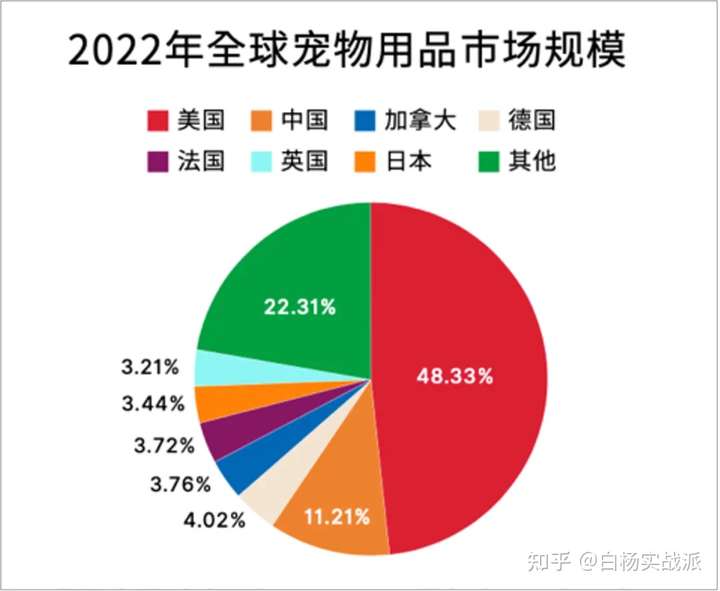

1、美国宠物用品消费市场规模全球领先,2022年,美国宠物用品市场规模达占全球宠物用品市场的48.33%,是全球最大的宠物用品市场。

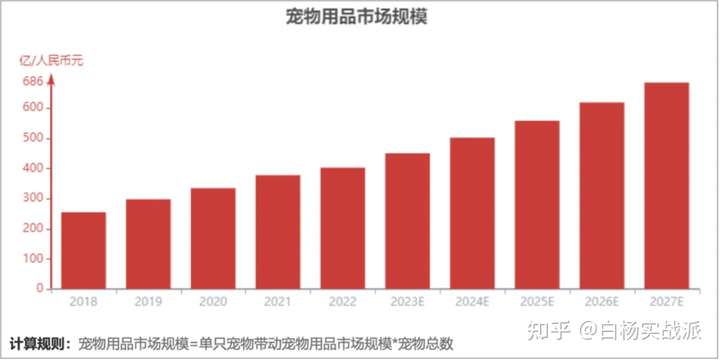

2、截止2022年底,中国宠物用品市场规模由2018年的255亿元增长至2022年的403亿元,年复合增长率为 12.1%。预计到2027年中国宠物用品市场规模将达到685.2亿元,期间年复合增长率为11.1%。

图20:全球宠物用品市场规模

数据来源::【沙利文】2023-2024中国宠物行业绿皮书

图21:中国宠物用品市场规模

数据来源:派读宠物大数据平台、国家兽药产业技术创新联盟、新瑞鹏公告 、头豹研究院

三、宠物用品相较于宠物食品、宠物医疗,品牌集中度低。

宠物用品细分品类众多,包含的 SKU 众多且偏长尾化。多数产品生产难度也较低,导致宠物用品行业参与企业较多,且中国宠物用品生产商多为中小型企业。市场较为分散,市场与品牌集中度低。无论渠道格局还是品牌格局还未成型。

2013 年,中国主流宠物用品品牌集中度 CR10 为 9%,2022 年增长至 11%,宠物用品市场集中度增长缓慢且仍处于较低水平。

图表 22:中国宠物用品相较食品行业集中度

数据来源:欧睿,国金证券研究所

另一份数据显示:2018-2020 年宠物用品行业 CR10分别为 11.0%/11.0%/10.9%,低于平均在 20%以上的宠物食品 TOP10 品牌集中度。

四、宠物智能用品消费意愿增强,市场规模扩大

基于养宠人群年轻化的变化,以及猫狗数量比的变化,养宠空间限制等因素,在宠物用品中,对于宠物智能用品的需求开始猛增。其市场增量持续上升,市场规模也进一步扩大。

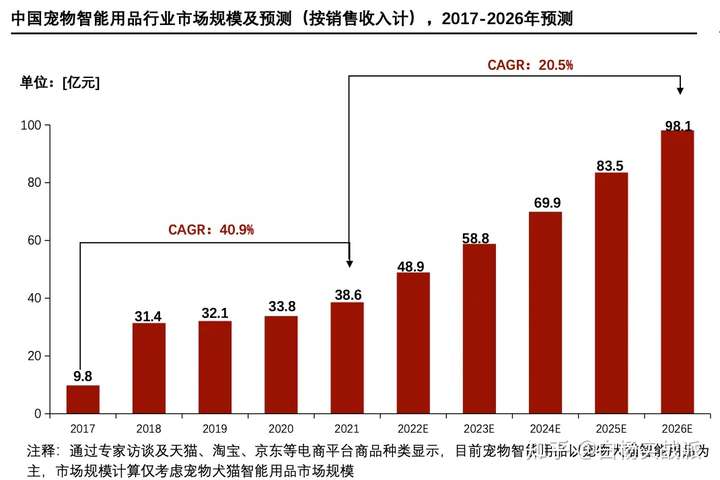

1、宠物智能用品在宠物主的消费支出偏好中尽管低于日用品等基础品类,但随着中国宠物用品行业市场规模的不断扩大,宠物智能用品行业的市场规模也随之上涨。预计2026年市场 规模将增长至98.1亿元。

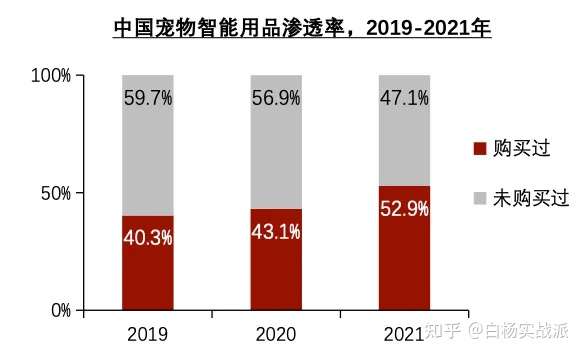

2、宠物智能用品渗透率也逐年上涨,由2019年的40.3%上 涨至2021年的52.9%。消费者对宠物智能用品的接受度提高。

图表 23:中国宠物智能用品渗透率

数据来源:《头豹研究院,2022年中国宠物智能用品行业概览》

3、智能养宠成为宠物主养宠消费升级的新趋势,智能用品亦成为宠物主消费升级意愿最强品类。

未来,宠物智能用品将迎来更大的爆发式增长。

综上所述:

总的说来,随着宠物主对精细化养宠需求的不断增加,宠物主对宠物智能用品的关注度不断提高,宠物智能用品销售额也出现较大幅度增长。虽宠物智能用品属新兴产品,目前整体市场体量较其他类小,但增量巨大。

正是基于市场规模增量大,渗透率也逐年增长,而竞争层面品牌集中度低的特点,宠物智能用品这个细分赛道将拥有更多战略机会。

提前布局宠物智能用品的宠物用品生产商也将在未来竞争中占据巨大优势。

在挖掘宠物用品市场机遇中,对于智能宠物用品市场有简单分析,但深度或数据可能有所欠缺,本文再做补充。

一、智能宠物用品市场基本情况

1、宠物智能用品种类逐渐丰富,整体规模增长迅速。

①随着中国宠物用品行业市场规模的不断扩大,其品类也逐渐丰富。

根据其功能性宠物智能宠物用品包含:智能喂养(智能饮水机/喂食器)、智能清理(智能理毛器/烘干机/猫砂盆(猫厕所)/猫窝……)、智能玩伴(智能逗趣球/棒、伴宠机器人)、智能穿戴和监控(智能穿戴/监控/定位器/摄像头)等)多种智能宠物用品。

②宠物智能用品行业的市场规模也随之逐步上涨。(中篇文中也提到)预计2026年市场 规模将增长至98.1亿元。

图表 24:中国宠物智能用品行业市场规模及预测

数据来源:《头豹研究院,2022年中国宠物智能用品行业概览》

2、对比其他宠物细分赛道,智能宠物用品市场增长率遥遥领先。

①国内,年轻养宠群体对宠物情感需求更多,也更注重对宠物陪伴、健康等层级的满足,宠物智能用品可进一步看护宠物日常生活,指导宠物主养宠,满足宠物主对精细化养宠的需求,宠物智能用品销售额出现较大幅度增长。2022年4月至2023年3月,京东平台智能猫砂盆 GMV(商品交易总额)同比增长62%,智能喂食器 GMV同比增长 61%。仍具备持续上涨空间。

②国外智能宠物用品行业,以美国为例,智能宠物用品在美国市场受到了广泛欢迎,超过一半的消费者(52%)已经为自家宠物购买了这类设备。(数据来源《【维卓】DTC 利基市场产品调查v1》)

3、智能宠物用品渗透率也大幅提升,且偏好明显。

在中国,宠物智能用品渗透率自2019年 至2021年不断上涨,消费者对 宠物智能用品的接受度提高。2019年,宠物智能用品渗透率 为40.3%,2021年上涨为52.9%, 越来越多的宠物主消费者开始 购买宠物智能用品,随着消费者习惯培养的深入,宠物智能用品正在逐渐成为部分养宠人士的刚需,宠物智能用品市场规模将进一步扩大。(系列文中篇中有数据图表)

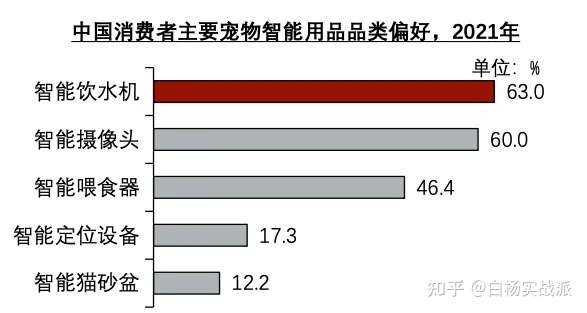

从细分赛道来看,中国宠物主对宠物智能用品的品类偏好较为明显,主要集中于宠物食、住、娱方面,其中智能饮水机占比最高,为63%。同时,宠 物训导及健康监测类用品开始受到消费者关注。消费者对宠物智能用品的需求开始从简单的保障饮食向健康监测升级。

数据来源:《头豹研究院,2022年中国宠物智能用品行业概览》

数据来源:亚宠研究院《宠物行业蓝皮书-2023中国宠物行业发展报告》

4、中外宠物智能用品消费行为习惯差异。

①在国内,宠物主对宠物智能用品消费总体上持理性且积极态度,对于能够提 升宠物生活质量及减轻养宠压力的宠物智能用品,在衡量实际功能及价值后理性购买的宠物主占比更多,将反向推动宠物智能用品实 用性、功能性、创新性发展。

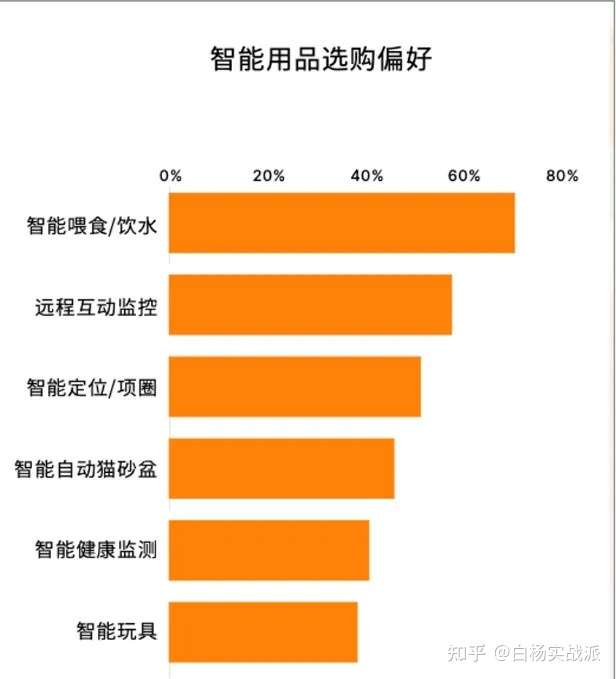

图25:宠物主对宠物智能用品的选购偏好

数据来源:天猫宠物、淘宝宠物《2023宠物行业猫狗用品场景趋势白皮书》

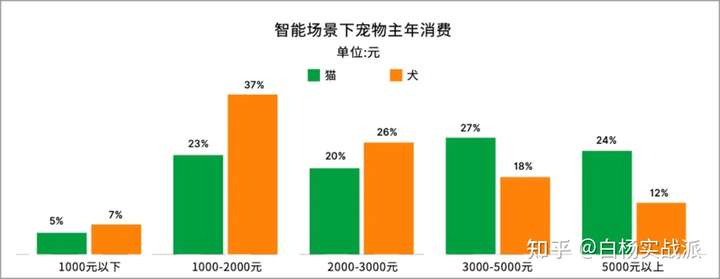

②相较于宠物犬主人,在中国宠物猫主人对宠物智能用品消费态度更积极, 更愿意为宠物智能用品付费并尝鲜,高消费支出人群占比更高,宠物猫主人花费在宠物智能用品的年均消费支出相比宠物犬主人也更多。

消费金额层面,国内智能场景下的宠物年消费多在1000元以上。

图26:宠物主(猫犬)年消费金额对比

数据来源:淘宝宠物、天猫宠物、天猫新品创新中心,有谋《2023宠物行业猫狗用品场景趋势白皮书》

二、智能宠物用品行业,主要企业和品牌商

1、主要入局“玩家“类型

智能宠物行业玩家,不仅有传统宠物行业品牌企业,也有家电品牌企业(比如:小米),以及专业宠物智能用品企业。

2、不同类型“玩家“的区别

专业宠物智能用品品牌的优势为产品种类多样,在核心产品的细分赛道优势突出;传统宠物用品品牌有一定的行业经验和客户群体基础,切入宠物智能用品行业更加便利;家电企业自身用户量大,产品可自产自销,销售覆盖范围广泛。传统家电品牌商,则有更强大的品牌竞争力。

在销售模式上,由于宠物智能用品品牌商多为新兴中小企业,销售渠道以线上旗舰店为主,线下门店布局较少。受宠物行业整体销售模式影响,宠物智能用品销售模式多为线上直营与线下经销相结合,线下经销商多为大型零售商超平台及宠物用品专卖店。

3、主要企业玩家综述

小佩宠物主要从事于宠物智能用品研发及运营,拥有产品用户近2,000万,2021年获得5,000万美元D轮融资,为消费者打造更全面的消 费平台;小佩宠物主要经营宠物智能饮食类产品,产品全方位覆盖宠物日用,具有多样化的产品品类、线上线下销售渠道结合、研发 技术加持的竞争优势。

多尼斯主要宠物智能产品包括智能伴宠机器人、GPS定位器等,具有全产业链发展、全球营销渠道布局、技术研发的竞争优势。

霍曼科技是一家研究宠物智能用品的自主型研发企业,获得48项国家专利技术,具有产品性能较好、团队成员医疗背景丰富的竞争优势。

小米作为传统家电品牌,用户量大,资金雄厚,且有自己成熟且丰富的销售渠道。宠物智能用品有:宠物饮水机及宠物自动喂食器。

三、各企业与品牌竞争格局

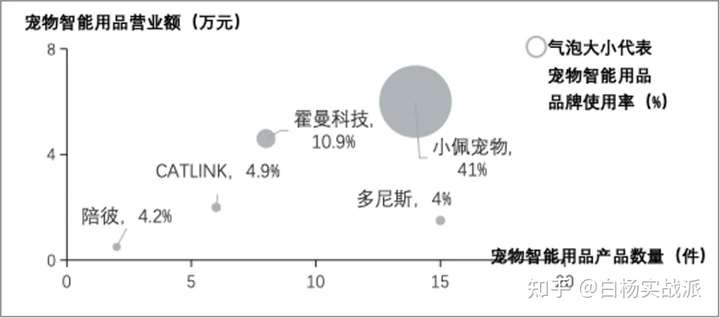

1、中国宠物智能用品行业企业集中度较为分散,各家宠物智能用品产品数量较为平均。

2021年中国宠物智能用品品牌中,小佩宠物使用率为41%,相关宠物智能用品 14件,为行业头部企业;霍曼科技品牌使用率为10.9%,相关宠物智能用品8件; 多尼斯品牌使用率4%,相关宠物用品15件;CATLINK品牌使用率4.9%,相关宠物智能用品6件;陪彼品牌使用率为4.2%,相关宠物智能用品2件。中国宠物智能用品行业集中度较为分散。

图27:中国宠物智能用品品牌使用率及产品数量分布,2021年

数据来源:【头豹研究院】2022年中国宠物智能用品行业概览

2、各宠物智能用品品牌在细分品类竞争优势强,当前市场竞争格局呈现各自挖掘细分赛道竞争优势的局面。

比如,宠物智能饮水机及智能喂食器是小佩宠物的主打宠物智能用品。2020年才发布智能猫厕所(智能猫砂盆)。

多尼斯是中国第一家在美上市的宠物智能概念公司,布局全球销售渠道,产品销售覆盖69个国家和地 区,业务收入以传统宠物用品为主(例如:宠物项圈、宠物 牵引绳、宠物背带等用品),宠物智能用品为辅。

霍曼科技的主要产品为:宠物烘干箱等。

数据来源:【头豹研究院】2022年中国宠物智能用品行业概览

综上所述:

总的来说:中国宠物智能用品行业企业集中度较为分散,各家宠物智能用品产品数量较为平均,各宠物智能用品品牌在细分品类竞争优势强,当前市场竞争格局呈现各自挖掘细分赛道竞争优势的局面。

关键字词: